Bezpieczeństwo Twoich płatności cyfrowych wpływa na to, czy klienci ufają Ci na tyle, aby dokonywać płatności online. Czytaj dalej, aby dowiedzieć się dlaczego i poznać kluczowe najlepsze praktyki.

Jak bezpieczeństwo płatności cyfrowych buduje zaufanie konsumentów

Jak bezpieczeństwo płatności cyfrowych buduje zaufanie konsumentów

Aż 44% klientów e-commerce padło ofiarą oszustwa płatniczego, a ponad 40% doświadczyło go dwukrotnie lub więcej. Nawet klienci, którzy sami nigdy nie padli ofiarą, mogą mieć problemy z zaufaniem do transakcji online. Ta erozja zaufania klientów może prowadzić do utraty sprzedaży, klientów i lojalności, dlatego bezpieczeństwo płatności cyfrowych jest tak kluczowe.

W skrócie

Bezpieczeństwo płatności cyfrowych wpływa na to, czy klienci ufają Ci na tyle, by dokonywać płatności online. Przeczytaj, aby dowiedzieć się dlaczego, i poznaj kluczowe dobre praktyki.

Podsumowanie kluczowych informacji

- Zagrożenia związane z płatnościami cyfrowymi, takie jak oszustwa, podważają zaufanie konsumentów i mogą prowadzić do utraty sprzedaży.

- Wdrożenie solidnych środków bezpieczeństwa, takich jak szyfrowanie i tokenizacja, jest kluczowe do ochrony wrażliwych danych klientów.

- Uwierzytelnianie wieloskładnikowe (MFA) znacznie zmniejsza ryzyko przejęcia konta.

- Zgodność ze standardami branżowymi, takimi jak PCI DSS, buduje wiarygodność i chroni przed konsekwencjami prawnymi.

- Proaktywne strategie, w tym systemy wykrywania oszustw i regularne audyty bezpieczeństwa, są niezbędne do utrzymania bezpiecznego środowiska płatności.

Spis treści

Bezpieczeństwo płatności cyfrowych obejmuje technologie, usługi i strategie stosowane do ochrony danych klientów podczas dokonywania płatności online. Przyjrzyjmy się, jak pomaga ono w zdobyciu zaufania klientów i omówmy kroki, które można podjąć, aby wdrożyć zabezpieczenia klasy korporacyjnej w swoim środowisku płatności cyfrowych.

Czym są płatności cyfrowe?

Płatności cyfrowe to każdy rodzaj transakcji dokonywanej online. Obejmuje to wszystkie cyfrowe punkty styku z płatnościami, w tym strony internetowe, aplikacje mobilne, media społecznościowe i portfele cyfrowe.

Klienci preferują płatności cyfrowe, ponieważ oferują one wygodę, elastyczność i szybkość. Umożliwiają im one dokonywanie płatności cyfrowych bezpośrednio ze swojego urządzenia. Ułatwiają to portfele cyfrowe, takie jak Apple Pay, Google Pay, PayPal i Venmo, a także bramki płatnicze, takie jak Stripe i Square.

Istnieje jednak jedna istotna przeszkoda, która sprawia, że klienci wahają się przed dokonywaniem zakupów online – jest nią cyberbezpieczeństwo.

Jak bezpieczeństwo płatności cyfrowych zwiększa zaufanie klientów

Cyberoszustwa to powszechne zagrożenie, o którym myślą klienci, gdy dokonują płatności cyfrowych.

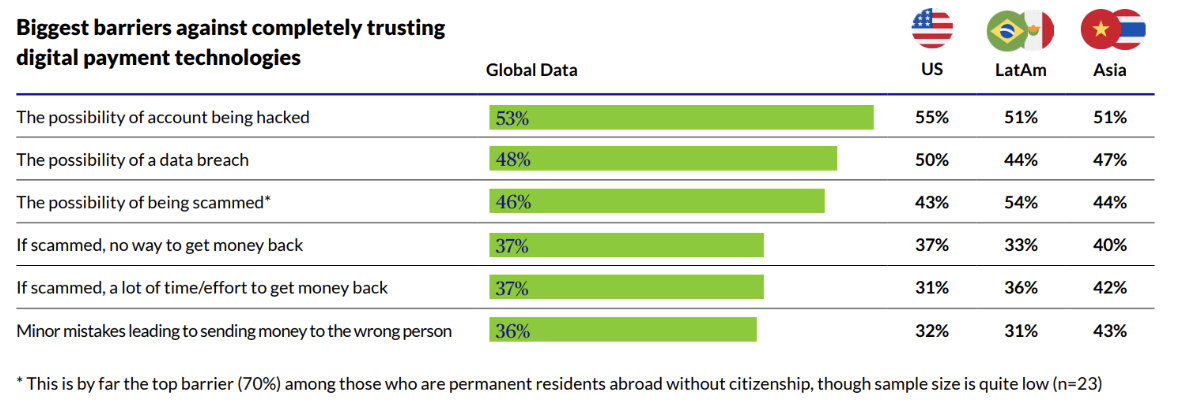

63% klientów jest „bardzo” lub „dość” zaniepokojonych cyberoszustwami podczas zakupów online. Ich największą przeszkodą w zaufaniu do płatności cyfrowych jest możliwość włamania na konto, a następnie możliwość padnięcia ofiarą wycieku danych lub oszustwa:

Źródło obrazu: Chubb

Wdrożenie środków bezpieczeństwa płatności cyfrowych pomaga chronić konta i transakcje online przed cyberoszustwami. W obliczu rosnącego i coraz bardziej złożonego krajobrazu zagrożeń firmy muszą zdobywać zaufanie klientów, rozumiejąc taktyki stosowane przez oszustów i wdrażając środki bezpieczeństwa w celu ich zwalczania.

Niektóre z najczęstszych rodzajów cyberoszustw to:

- Oszustwa phishingowe: W ataku phishingowym oszust podszywa się pod firmę (często używając fałszywego e-maila lub strony internetowej). Celem jest nakłonienie klienta do podania poufnych danych, takich jak dane karty kredytowej, informacje o koncie bankowym lub dane logowania.

- Elektroniczny skimming kart: Hakerzy mogą potajemnie zainstalować na stronie internetowej oprogramowanie kradnące dane uwierzytelniające. Gdy klienci wprowadzają dane swojej karty w celu dokonania transakcji na stronie, haker może przechwycić wprowadzone dane i wykorzystać je do popełnienia oszustwa związanego z kartą kredytową.

- Oszustwa związane z kartami kredytowymi: Oszustwo związane z kartą kredytową ma miejsce, gdy haker, który uzyskał dostęp do danych karty ofiary (poprzez phishing, skimming kart lub inną metodą), wykorzystuje je do dokonywania nieuczciwych zakupów.

- Przejęcie konta: W ataku polegającym na przejęciu konta oszust uzyskuje dostęp do konta online użytkownika. Może to nastąpić poprzez wykorzystanie luk w zabezpieczeniach strony internetowej lub aplikacji albo poprzez kradzież danych logowania użytkownika w wyniku ataku phishingowego lub wycieku danych. Następnie może on zmienić dane, takie jak numery telefonów czy adresy e-mail, aby dokonywać nieuczciwych transakcji.

Jeśli dane klientów zostaną ujawnione lub wykorzystane, czy to w wyniku wycieku danych, czy cyberoszustwa, wizerunek marki bardzo na tym ucierpi. Dlatego kluczowe jest, aby klienci byli chronieni w każdym punkcie styku, od aplikacji mobilnych i sklepów internetowych po portfele cyfrowe, karty kredytowe i urządzenia, z których korzystają.

Czasami samo wdrożenie środków bezpieczeństwa nie wystarczy. Klienci polegają na widocznych wskaźnikach bezpieczeństwa, takich jak certyfikaty SSL, zapewnienie zgodności z PCI i zaufane bramki płatnicze, aby potwierdzić wiarygodność firmy.

Kluczowe dobre praktyki w zakresie bezpieczeństwa płatności cyfrowych w budowaniu zaufania klientów

Płatności cyfrowe stwarzają wyzwania w zakresie cyberbezpieczeństwa, które podważają zaufanie klientów. Jednak integrując solidne środki bezpieczeństwa w całym środowisku płatności cyfrowych w organizacji, można wzbudzić zaufanie do firmy i utrzymać lojalnych klientów.

Jakie strategie należy więc wdrożyć, aby zmaksymalizować bezpieczeństwo płatności cyfrowych? Oto kilka dobrych praktyk:

Szyfrowanie danych

Szyfrowanie zabezpiecza wrażliwe dane płatnicze, takie jak dane konta bankowego, numery kart kredytowych i kody bezpieczeństwa, poprzez zamianę tekstu jawnego na szyfrogram. Dzięki temu dane stają się nieczytelne dla osób nieupoważnionych, co zapobiega wyciekom danych i zapewnia poufność informacji o płatnościach.

Należy upewnić się, że platformy i aplikacje używane do przechowywania i przesyłania wrażliwych informacji o płatnościach oferują szyfrowanie end-to-end. Warto zwrócić uwagę na protokoły SSL (Secure Sockets Layer) i TLS (Transport Layer Security) w celu ochrony danych płatniczych podczas ich przesyłania przez internet oraz na zaawansowany standard szyfrowania (AES) do szyfrowania danych w spoczynku.

Tokenizacja

Technologie tokenizacji zastępują wrażliwe dane unikalnym tokenem. Jest to w zasadzie niewrażliwy ciąg losowo wygenerowanych znaków. Tokeny, nie mając żadnego związku matematycznego, są nieodwracalne, nie do odszyfrowania i bezużyteczne dla osób nieupoważnionych.

Związek między wrażliwymi danymi a tokenem jest przechowywany w wysoce bezpiecznej zewnętrznej bazie danych, znanej jako skarbiec tokenów. Podczas przetwarzania płatności system używa tokena zamiast oryginalnych informacji o płatności, co zapobiega ujawnieniu wrażliwych danych.

Uwierzytelnianie wieloskładnikowe

Uwierzytelnianie wieloskładnikowe (MFA) wymaga od klienta podania co najmniej dwóch rodzajów weryfikacji podczas uzyskiwania dostępu do konta online i/lub dokonywania transakcji cyfrowych. Zazwyczaj obejmuje to hasło lub kod PIN, a także metody uwierzytelniające, takie jak:

- Kody jednorazowe (OTP) dostarczane przez SMS lub połączenie telefoniczne

- Kody weryfikacyjne wysyłane e-mailem

- Powiadomienia push

- Tokeny bezpieczeństwa

- Dane biometryczne, takie jak odciski palców lub rozpoznawanie twarzy.

Hasła są pierwszą linią obrony przed zagrożeniami cybernetycznymi, ale mają krytyczne wady. Cyberprzestępcy mają w zanadrzu arsenał nikczemnych taktyk, które pozwalają im łamać słabe hasła w ciągu kilku sekund.

MFA zmniejsza ryzyko naruszeń poprzez wdrożenie dodatkowych warstw zabezpieczeń. Chroni klientów przed powszechnymi oszustwami konsumenckimi i zapewnia, że transakcje cyfrowe są legalne.

Najnowsze badania przeprowadzone przez firmę Microsoft pokazują, że 99,9% kont, których bezpieczeństwo zostało naruszone, nie posiadało uwierzytelniania wieloskładnikowego, co podkreśla, jak ważne jest ono dla nowoczesnego bezpieczeństwa:

Źródło danych: Microsoft

Zarządzanie ryzykiem

Firma może być wzmocniona zabezpieczeniami klasy korporacyjnej, ale co z dostawcami i usługodawcami, z którymi współpracuje? Aby zdobyć zaufanie klientów, należy podjąć specjalne kroki w celu identyfikacji, oceny i łagodzenia zagrożeń bezpieczeństwa i luk w zabezpieczeniach stwarzanych przez partnerów zewnętrznych.

Dotyczy to zarówno dostawcy platformy e-commerce, jak i dostawców bramek płatniczych, procesorów płatności i portfeli cyfrowych.

Pomocne mogą tu być narzędzia do zarządzania ryzykiem związanym z podmiotami zewnętrznymi. Zmniejszają one ryzyko związane z dostawcami poprzez automatyzację ich ocen, centralizację danych w relacjach cyfrowych i prowadzenie bieżącego monitoringu. Dzięki temu można tworzyć dokładne profile ryzyka, przeprowadzać dogłębne oceny ryzyka i stale monitorować środki bezpieczeństwa dostawców, aby upewnić się, że spełniają oni oczekiwania.

Zgodność ze standardami branżowymi

Zgodność ze standardami branżowymi jest niezbędna, i to nie tylko w celu zapewnienia zaufania klientów. Chroni to firmę przed cyberatakami i naruszeniami bezpieczeństwa, które mogą mieć poważne konsekwencje finansowe i prawne.

Payment Card Industry Data Security Standard (PCI DSS) to zbiór zasad i wytycznych, które zapewniają, że firmy stosują najlepsze praktyki w zakresie bezpieczeństwa podczas przechowywania, przetwarzania i przesyłania informacji o kartach kredytowych. Został on stworzony przez firmy Visa, Mastercard, American Express i kilka innych dużych firm obsługujących karty kredytowe.

PCI DSS nakazuje firmom wdrożenie środków bezpieczeństwa, takich jak:

- Zapory sieciowe

- Szyfrowanie danych w spoczynku i w tranzycie

- Regularne aktualizacje oprogramowania

- Silne zabezpieczenia hasłem

- Ograniczony dostęp do danych posiadaczy kart.

Dzięki zgodności z PCI DSS zwiększa się ochronę danych posiadaczy kart, zapobiega oszustwom i komunikuje klientom, że firma jest zaangażowana w zabezpieczanie ich wrażliwych danych podczas transakcji online.

Inne przepisy, których należy przestrzegać, to ogólne rozporządzenie o ochronie danych (RODO) i dyrektywa w sprawie usług płatniczych (PSD).

Wykrywanie oszustw

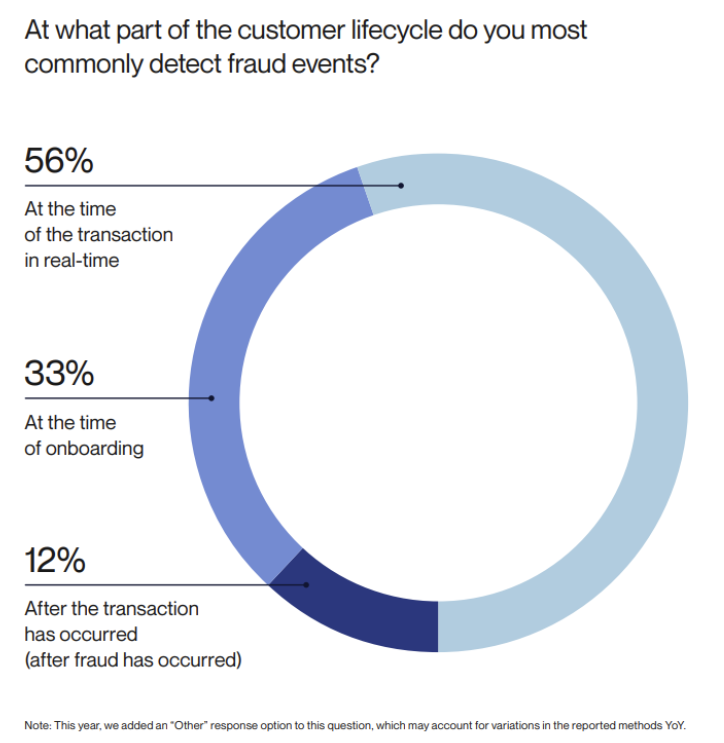

Zaawansowane systemy wykrywania oszustw monitorują dane transakcyjne w czasie rzeczywistym w celu identyfikacji podejrzanej aktywności i natychmiastowego powiadamiania, odgrywając kluczową rolę w zapobieganiu oszustwom. Ich powszechne wdrożenie jest kluczowym powodem, dla którego 56% firm potrafi wykryć oszustwo już w momencie transakcji. Jak wynika z badania Alloy, odsetek firm wykrywających oszustwa dopiero po fakcie spadł z 17% do 12%:

Źródło obrazu: Alloy

Chociaż wykrywanie oszustw oparte na regułach może być nadal przydatne, wykrywanie oszustw oparte na sztucznej inteligencji oferuje najwyższy stopień bezpieczeństwa.

Systemy wykrywania oszustw oparte na sztucznej inteligencji i uczeniu maszynowym mogą błyskawicznie monitorować i analizować ogromne ilości złożonych danych transakcyjnych, co pozwala im znacznie szybciej niż ludzie dostrzegać wzorce i anomalie. W ten sposób mogą zapobiegać nieuczciwym płatnościom, zanim do nich dojdzie, chroniąc klientów przed stratami finansowymi w przypadku naruszenia bezpieczeństwa ich wrażliwych danych.

Kompleksowe audyty bezpieczeństwa

Przeprowadzanie regularnych audytów bezpieczeństwa buduje zaufanie klientów, zapewniając ich, że firma aktywnie identyfikuje zagrożenia i reaguje na nie. Ale czym dokładnie jest audyt bezpieczeństwa?

Audyt bezpieczeństwa to kompleksowa ocena i analiza systemów, procesów i danych firmy w odniesieniu do cyberbezpieczeństwa. W szczególności ma on na celu identyfikację potencjalnych luk w zabezpieczeniach i zagrożeń w celu ograniczenia ryzyka i zwiększenia bezpieczeństwa w całej organizacji.

W kontekście płatności cyfrowych audyt bezpieczeństwa obejmowałby:

- Sprawdzanie i aktualizowanie kontroli bezpieczeństwa danych płatniczych, takich jak szyfrowanie end-to-end i tokenizacja.

- Testowanie bezpieczeństwa sieci i punktów końcowych w celu ochrony przed złośliwym oprogramowaniem, skimmingiem kart, atakami siłowymi (brute-force) i innymi złośliwymi działaniami.

- Ocenę uwierzytelniania i kontroli dostępu.

- Analizę i aktualizację technologii i procesów zapobiegania oszustwom i ich wykrywania.

- Ocenę zgodności z przepisami, zapewnienie zgodności ze zaktualizowanymi zasadami i wytycznymi.

- Upewnienie się, że pracownicy są przeszkoleni w zakresie cyberbezpieczeństwa. Na przykład, wiedzą, jak rozpoznawać podejrzane transakcje i reagować na nie, identyfikować wiadomości phishingowe i tworzyć bezpieczne hasła.

Buduj zaufanie konsumentów dzięki bezpieczeństwu płatności cyfrowych

Szyfrowanie danych, uwierzytelnianie wieloskładnikowe i tokenizacja to tylko niektóre z linii obrony, które można wykorzystać do zapobiegania cyberoszustwom. Niemniej jednak bezpieczeństwo płatności cyfrowych to coś więcej niż tylko ochrona klientów w momencie zakupu. Obejmuje ono ograniczanie oszustw poprzez proaktywne wdrażanie środków zapobiegawczych, takich jak oceny ryzyka, wykrywanie oszustw i zgodność z przepisami.

W ten sposób można tworzyć bezpieczne doświadczenia związane z zakupami online i płatnościami cyfrowymi, którym klienci mogą ufać, co zwiększa reputację firmy, a także sprzedaż, przychody i lojalność.

Scenariusz

Pawel Kaminski