La sicurezza dei tuoi pagamenti digitali influisce sul fatto che i clienti si fidino abbastanza di te per effettuare pagamenti online. Continua a leggere per scoprire perché ed esplorare le migliori pratiche chiave.

Come la sicurezza dei pagamenti digitali costruisce la fiducia dei consumatori

Come la sicurezza dei pagamenti digitali costruisce la fiducia dei consumatori

“`html

Come la sicurezza dei pagamenti digitali aumenta la fiducia dei consumatori

Riepilogo

La sicurezza dei tuoi pagamenti digitali influisce sulla fiducia che i clienti ripongono in te al momento di effettuare pagamenti online. Continua a leggere per scoprire il perché ed esplorare le principali best practice.

Il 44% dei clienti di e-commerce è stato vittima di frodi sui pagamenti, e oltre il 40% ne ha subite due o più volte. Di conseguenza, anche i clienti che non sono mai stati vittime possono avere difficoltà a fidarsi delle transazioni online. Questa erosione della fiducia dei clienti può portare a una perdita di vendite, clienti e fedeltà, motivo per cui la sicurezza dei pagamenti digitali è così cruciale.

La sicurezza dei pagamenti digitali comprende le tecnologie, i servizi e le strategie utilizzate per proteggere i dati dei clienti mentre effettuano pagamenti online. Approfondiamo come questa aiuti a garantire la fiducia dei clienti ed esaminiamo alcuni passaggi che puoi intraprendere per implementare una sicurezza di livello aziendale nel tuo ambiente di pagamento digitale.

Indice dei Contenuti

Cosa sono i pagamenti digitali?

I pagamenti digitali si riferiscono a qualsiasi tipo di transazione effettuata online. Coprono tutti i punti di contatto dei pagamenti digitali, inclusi siti web, app mobili, social media e portafogli digitali.

I clienti preferiscono i pagamenti digitali perché offrono comodità, flessibilità e velocità. Questo permette loro di effettuare pagamenti digitali direttamente dal proprio dispositivo, grazie a portafogli digitali come Apple Pay, Google Pay, PayPal e Venmo, e a gateway di pagamento come Stripe e Square.

C’è però un ostacolo significativo che rende i clienti esitanti a fare acquisti online: la sicurezza informatica.

Come la sicurezza dei pagamenti digitali aumenta la fiducia dei clienti

La frode informatica è una minaccia prevalente e sempre presente nella mente dei tuoi clienti quando effettuano pagamenti digitali.

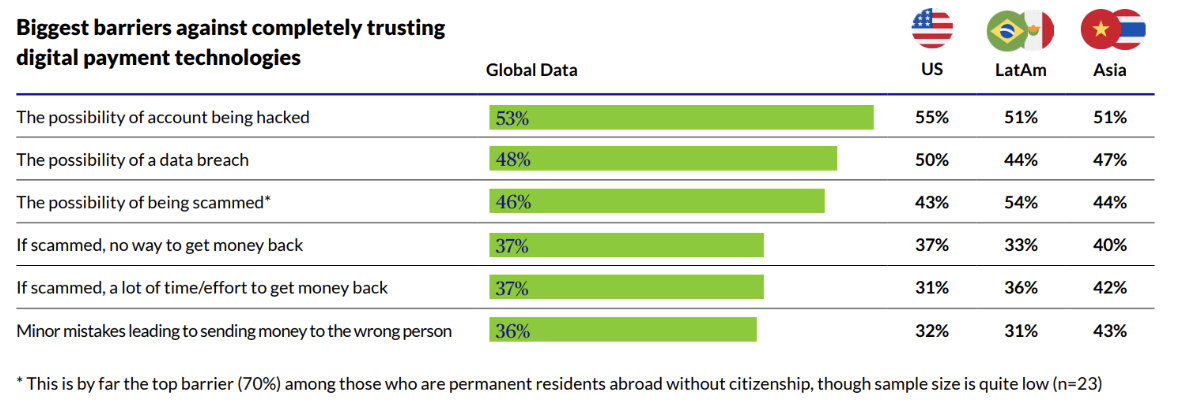

Il 63% dei clienti è “molto” o “abbastanza” preoccupato per le frodi informatiche quando fa acquisti online. Il loro più grande ostacolo alla fiducia nei pagamenti digitali è la possibilità di essere hackerati, seguita dalla possibilità di essere vittima di una violazione dei dati o di una truffa:

L’implementazione di misure di sicurezza per i pagamenti digitali ti aiuta a difendere gli account e le transazioni online dalle frodi informatiche. Con un panorama delle minacce sempre più vasto e complesso, le aziende devono conquistare la fiducia dei clienti comprendendo le tattiche utilizzate dai truffatori e implementando misure di sicurezza per contrastarle.

Alcuni dei tipi più diffusi di frode informatica includono:

- Truffe di phishing: in un attacco di phishing, un truffatore si spaccia per la tua azienda (spesso utilizzando un’e-mail o un sito web falsi). Il suo obiettivo è indurre il cliente a fornire i propri dati sensibili, come i dettagli della carta di credito, le informazioni del conto bancario o le credenziali di accesso.

- Skimming elettronico di carte: gli hacker possono installare segretamente sul tuo sito web un software per il furto di credenziali. Quando i clienti inseriscono i dati della loro carta per effettuare una transazione sul tuo sito, l’hacker può catturare i dati inseriti e utilizzarli per commettere frodi con carta di credito.

- Frode con carta di credito: la frode con carta di credito si verifica quando un hacker che ha ottenuto l’accesso ai dati della carta di una vittima (tramite phishing, skimming di carte o un altro metodo) li utilizza per effettuare acquisti fraudolenti.

- Account takeover (appropriazione dell’account): in un attacco di account takeover, un truffatore ottiene l’accesso all’account online di un utente. Ciò può avvenire sfruttando le vulnerabilità di sicurezza del tuo sito web o della tua app, oppure rubando le credenziali di accesso dell’utente tramite un attacco di phishing o una violazione dei dati. Da lì, possono modificare dettagli come numeri di telefono o indirizzi e-mail per effettuare transazioni fraudolente.

Se i dati dei tuoi clienti vengono esposti o sfruttati, sia attraverso una violazione dei dati che una frode informatica, il tuo marchio subirà un enorme danno reputazionale. È quindi fondamentale che i clienti siano protetti in ogni punto di contatto, dalle app mobili e negozi online ai portafogli digitali, carte di credito e dispositivi che utilizzano.

A volte, non è sufficiente implementare semplici misure di sicurezza. I clienti si affidano a indicatori di sicurezza visibili, come i certificati SSL, la garanzia di conformità PCI e i gateway di pagamento affidabili, per convalidare la tua attendibilità.

Best practice chiave per la sicurezza dei pagamenti digitali per costruire la fiducia dei clienti

I pagamenti digitali presentano sfide di sicurezza informatica che erodono la fiducia dei clienti. Tuttavia, integrando solide misure di sicurezza in tutto l’ambiente di pagamento digitale della tua organizzazione, puoi promuovere la fiducia nella tua azienda e mantenere clienti fedeli.

Quindi, quali strategie dovresti implementare per massimizzare la sicurezza dei pagamenti digitali? Ecco alcune best practice:

Crittografia dei dati

La crittografia protegge i dati di pagamento sensibili, come i dettagli del conto bancario, i numeri di carta di credito e i codici di sicurezza, trasformando il testo in chiaro in testo cifrato. Ciò lo rende illeggibile a parti non autorizzate, prevenendo le violazioni dei dati e garantendo che le informazioni di pagamento rimangano riservate.

Assicurati che le piattaforme e le app che utilizzi per archiviare e trasmettere informazioni di pagamento sensibili offrano la crittografia end-to-end. Cerca SSL (Secure Sockets Layer) e TLS (Transport Layer Security) per proteggere i dati di pagamento durante la trasmissione su Internet e l’Advanced Encryption Standard (AES) per crittografare i dati a riposo.

Tokenizzazione

Le tecnologie di tokenizzazione sostituiscono i dati sensibili con un token univoco, che è essenzialmente una stringa non sensibile di caratteri generati casualmente. Non avendo alcuna relazione matematica, i token sono irreversibili, indecifrabili e resi inutili a parti non autorizzate.

La relazione tra i dati sensibili e il token è archiviata in un database esterno altamente sicuro noto come “token vault”. Durante l’elaborazione dei pagamenti, il sistema utilizzerà il token anziché le informazioni di pagamento originali, impedendo che i dati sensibili vengano esposti.

Autenticazione a più fattori

L’autenticazione a più fattori (MFA) richiede a un cliente di fornire due o più tipi di verifica quando accede al proprio account online e/o effettua transazioni digitali. Questo include tipicamente una password o un PIN, oltre ad autenticatori come:

- Codici di accesso monouso (OTP) inviati via SMS o chiamata telefonica

- Codici di verifica via e-mail

- Notifiche push

- Token di sicurezza

- Dati biometrici, come impronte digitali o riconoscimento facciale.

Le password sono la prima linea di difesa contro le minacce informatiche, ma presentano difetti critici. I criminali informatici hanno un arsenale di tattiche nefaste che consentono loro di decifrare le password deboli in pochi secondi.

L’MFA riduce il rischio di violazioni implementando ulteriori livelli di sicurezza. Protegge i clienti da truffe comuni ai danni dei consumatori e garantisce che le transazioni digitali siano legittime.

Una recente ricerca di Microsoft rivela che il 99,9% degli account compromessi non dispone di autenticazione a più fattori, evidenziando quanto sia importante per la sicurezza moderna:

Gestione del rischio

La tua azienda potrebbe essere fortificata con una sicurezza di livello aziendale, ma che dire dei fornitori e dei provider di servizi con cui collabori? Per guadagnare la fiducia dei tuoi clienti, devi adottare misure dedicate per identificare, valutare e mitigare i rischi e le vulnerabilità di sicurezza posti dai partner di terze parti.

Ciò include il tuo fornitore di piattaforma e-commerce, così come i fornitori di gateway di pagamento, processori di pagamento e portafogli digitali.

Strumenti di gestione del rischio di terze parti possono essere d’aiuto in questo. Riducono i rischi legati ai fornitori automatizzando le valutazioni, centralizzando i dati attraverso le tue relazioni digitali ed eseguendo un monitoraggio continuo. In questo modo, puoi creare profili di rischio accurati, condurre valutazioni approfondite del rischio e monitorare continuamente le misure di sicurezza dei fornitori per garantire che soddisfino le tue aspettative.

Conformità agli standard di settore

La conformità agli standard di settore è essenziale, e non solo per garantire la fiducia dei clienti. Ti protegge dal cadere vittima di attacchi informatici e violazioni della sicurezza che possono avere gravi ripercussioni finanziarie e legali.

Il Payment Card Industry Data Security Standard (PCI DSS) è un insieme di regole e linee guida che garantiscono che le aziende seguano le migliori pratiche di sicurezza durante l’archiviazione, l’elaborazione e la trasmissione delle informazioni delle carte di credito. È stato creato da Visa, Mastercard, American Express e alcune altre importanti società di carte di credito.

Il PCI DSS impone alle aziende di implementare misure di sicurezza come:

- Firewall

- Crittografia dei dati a riposo e in transito

- Aggiornamenti software regolari

- Protezioni con password complesse

- Accesso limitato ai dati dei titolari di carta.

Rispettando il PCI DSS, migliori la protezione dei dati dei titolari di carta, previeni le frodi e comunichi ai clienti il tuo impegno a proteggere i loro dati sensibili durante le transazioni online.

Altre normative a cui dovresti cercare di conformarti includono il Regolamento generale sulla protezione dei dati (GDPR) e le Direttive sui servizi di pagamento (PSR).

Rilevamento delle frodi

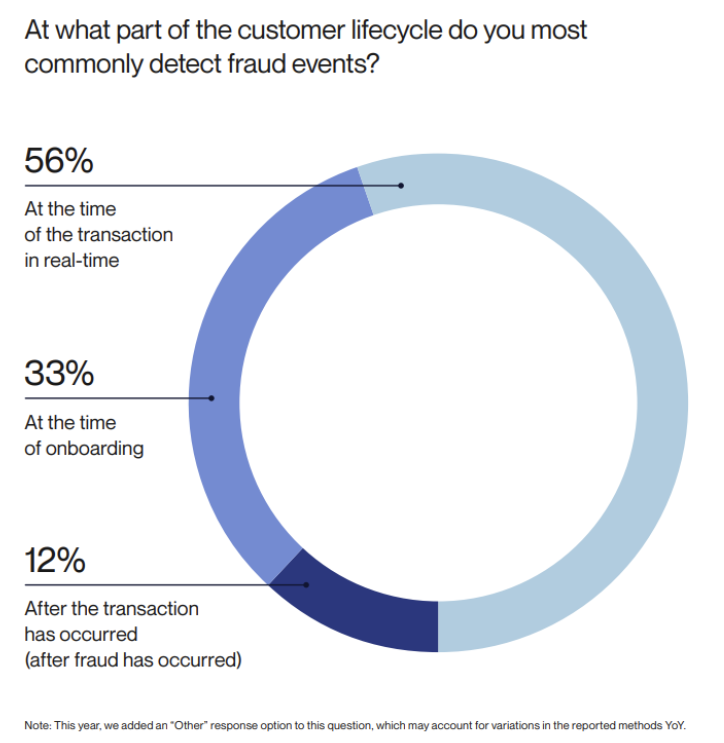

I sistemi avanzati di rilevamento delle frodi monitorano i dati transazionali in tempo reale per identificare attività sospette e avvisarti istantaneamente, svolgendo un ruolo fondamentale nella prevenzione delle frodi. La loro adozione diffusa è uno dei motivi principali per cui il 56% delle aziende è in grado di rilevare le frodi al momento della transazione, anziché dopo che questa è avvenuta, con una riduzione dal 17% al 12%, secondo una ricerca di Alloy:

Sebbene il rilevamento delle frodi basato su regole possa essere ancora utile, quello basato sull’intelligenza artificiale offre il massimo grado di sicurezza.

Il rilevamento delle frodi basato su IA e machine learning può monitorare e analizzare enormi volumi di dati transazionali complessi a velocità fulminea, consentendo di individuare schemi e anomalie molto più rapidamente degli esseri umani. In questo modo, possono prevenire i pagamenti fraudolenti prima che si verifichino, proteggendo i clienti da perdite finanziarie nel caso in cui i loro dati sensibili siano stati compromessi.

Audit di sicurezza completi

L’esecuzione di audit di sicurezza regolari infonde fiducia nei clienti, assicurando loro che sei proattivo nella tua missione di identificare e affrontare i rischi. Ma cos’è un audit di sicurezza? di preciso?

Un audit di sicurezza è una valutazione e un’analisi completa dei sistemi, dei processi e dei dati della tua azienda in relazione alla sicurezza informatica. In particolare, mira a identificare potenziali vulnerabilità e minacce alla sicurezza allo scopo di mitigare i rischi e migliorare la sicurezza in tutta l’organizzazione.

Nel contesto dei pagamenti digitali, un audit di sicurezza comporterebbe:

- Controllare e aggiornare i controlli di sicurezza dei dati di pagamento, come la crittografia end-to-end e la tokenizzazione.

- Testare la sicurezza della rete e degli endpoint per proteggersi da malware, skimming di carte, attacchi di forza bruta e altre attività dannose.

- Valutare l’autenticazione e i controlli di accesso.

- Analizzare e aggiornare le tecnologie e i processi di prevenzione e rilevamento delle frodi.

- Valutare la conformità alle normative, garantendo l’adesione a regole e linee guida aggiornate.

- Assicurarsi che i dipendenti siano formati in materia di sicurezza informatica. Ad esempio, sapere come individuare e rispondere a transazioni sospette, identificare e-mail di phishing e creare password sicure.

Costruisci la fiducia dei consumatori con la sicurezza dei pagamenti digitali

Crittografia dei dati, autenticazione a più fattori e tokenizzazione sono solo alcune delle linee di difesa che puoi utilizzare per prevenire le frodi informatiche. Detto questo, la sicurezza dei pagamenti digitali non riguarda solo la protezione dei clienti al momento dell’acquisto. Implica la mitigazione delle frodi attraverso l’implementazione proattiva di misure preventive, come la valutazione dei rischi, il rilevamento delle frodi e la conformità normativa.

In questo modo, puoi creare esperienze di shopping online e di pagamento digitale sicure di cui i tuoi clienti possono fidarsi, aumentando la tua reputazione insieme a vendite, ricavi e fedeltà.

“`

Scritto da

Stefania Sanna