A segurança dos seus pagamentos digitais afeta se os clientes confiam o suficiente em você para fazer pagamentos online. Continue lendo para descobrir o porquê e explore as principais melhores práticas.

Como a segurança de pagamentos digitais constrói a confiança do consumidor

Como a segurança de pagamentos digitais constrói a confiança do consumidor

A segurança dos seus pagamentos digitais influencia a confiança dos clientes para fazer compras online. Continue a ler para descobrir porquê e explorar as principais boas práticas.

Em resumo

A segurança de pagamentos digitais, usando técnicas como encriptação, tokenização e MFA, é crucial para gerar confiança no consumidor, combater a fraude e garantir a lealdade do cliente.

Como a Segurança de Pagamentos Digitais Gera Confiança no Consumidor

44% dos clientes de comércio eletrónico já foram vítimas de fraude em pagamentos, com mais de 40% a terem passado por isso duas ou mais vezes. Mesmo os clientes que nunca foram vítimas podem ter dificuldade em confiar nas transações online. Esta erosão da confiança do cliente pode levar à perda de vendas, clientes e lealdade, razão pela qual a segurança dos pagamentos digitais é tão crucial.

A segurança de pagamentos digitais abrange as tecnologias, serviços e estratégias utilizadas para proteger os dados dos clientes enquanto fazem pagamentos online. Vamos aprofundar como isto ajuda a garantir a confiança do cliente e analisar alguns passos que pode seguir para implementar segurança de nível empresarial no seu ambiente de pagamentos digitais.

O que são pagamentos digitais?

Pagamentos digitais referem-se a qualquer tipo de transação feita online. Abrange todos os pontos de contacto de pagamento digital, incluindo websites, aplicações móveis, redes sociais e carteiras digitais.

Os clientes preferem pagamentos digitais porque oferecem conveniência, flexibilidade e rapidez. Permite-lhes fazer pagamentos digitais diretamente a partir do seu dispositivo. Isto é facilitado por carteiras digitais como Apple Pay, Google Pay, PayPal e Venmo, juntamente com gateways de pagamento como Stripe e Square.

No entanto, existe um obstáculo significativo que faz com que os clientes hesitem em fazer compras online: a cibersegurança.

Como a segurança de pagamentos digitais aumenta a confiança do cliente

A fraude cibernética é uma ameaça predominante que está na mente dos seus clientes quando fazem pagamentos digitais.

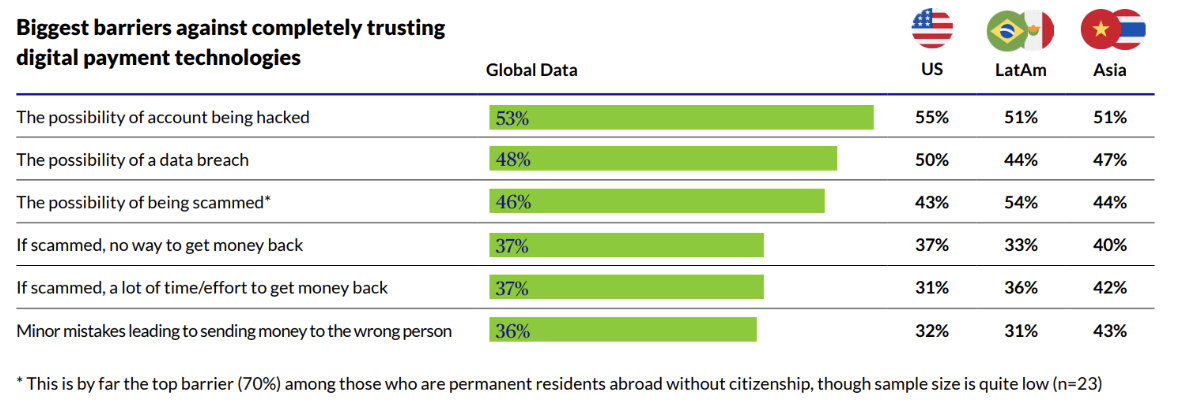

63% dos clientes estão “muito” ou “bastante” preocupados com a fraude cibernética ao fazer compras online. O seu maior obstáculo para confiar nos pagamentos digitais é a possibilidade de serem alvo de hacking, seguida da possibilidade de serem vítimas de uma violação de dados ou de um esquema:

A implementação de medidas de segurança para pagamentos digitais ajuda a defender contas e transações online contra a fraude cibernética. Com o cenário de ameaças a tornar-se mais vasto e complexo, as empresas devem conquistar a confiança do cliente, compreendendo as táticas usadas por fraudadores e implementando medidas de segurança para combatê-las.

Alguns dos tipos mais prevalecentes de fraude cibernética incluem:

- Esquemas de phishing: Num ataque de phishing, um fraudador finge ser a sua empresa (muitas vezes usando um e-mail ou website falso). O seu objetivo é enganar o cliente para que este forneça os seus dados sensíveis, como detalhes do cartão de crédito, informações da conta bancária ou credenciais de login.

- Skimming eletrónico de cartões: Os hackers podem instalar secretamente software de roubo de credenciais no seu website. Quando os clientes inserem os detalhes do cartão para fazer uma transação no seu site, o hacker pode capturar os dados que inserem e usá-los para cometer fraude com cartão de crédito.

- Fraude com cartão de crédito: A fraude com cartão de crédito ocorre quando um hacker que obteve acesso aos detalhes do cartão de uma vítima (através de phishing, skimming de cartões ou outro método) os utiliza para fazer compras fraudulentas.

- Roubo de conta (Account takeover): Num ataque de roubo de conta, um fraudador obtém acesso à conta online de um utilizador. Isto pode ser feito explorando vulnerabilidades de segurança no seu website ou aplicação, ou roubando as credenciais de login do utilizador através de um ataque de phishing ou de uma violação de dados. A partir daí, podem alterar detalhes como números de telefone ou endereços de e-mail para fazer transações fraudulentas.

Se os dados dos seus clientes forem expostos ou explorados, seja através de uma violação de dados ou de fraude cibernética, a sua marca sofrerá um enorme dano reputacional. Por isso, é crucial que os clientes estejam protegidos em todos os pontos de contacto, desde aplicações móveis e lojas online até às carteiras digitais, cartões de crédito e dispositivos que utilizam.

Às vezes, não basta simplesmente implementar medidas de segurança. Os clientes confiam em indicadores de segurança visíveis, como certificados SSL, garantia de conformidade PCI e gateways de pagamento fidedignos, para validar a sua credibilidade.

Principais boas práticas de segurança de pagamentos digitais para gerar a confiança do cliente

Os pagamentos digitais apresentam desafios de cibersegurança que corroem a confiança do cliente. No entanto, ao integrar medidas de segurança robustas em todo o ambiente de pagamentos digitais da sua organização, pode promover a confiança no seu negócio e manter clientes leais.

Então, que estratégias deve implementar para maximizar a segurança dos pagamentos digitais? Aqui estão algumas das melhores práticas:

Encriptação de dados

A encriptação protege dados de pagamento sensíveis, como detalhes de contas bancárias, números de cartões de crédito e códigos de segurança, transformando o texto simples em texto cifrado. Isto torna-o ilegível para partes não autorizadas, prevenindo violações de dados e garantindo que as informações de pagamento permanecem confidenciais.

Garanta que as plataformas e aplicações que utiliza para armazenar e transmitir informações de pagamento sensíveis oferecem encriptação de ponta a ponta. Procure por SSL (Secure Sockets Layer) e TLS (Transport Layer Security) para proteger os dados de pagamento enquanto são transmitidos pela internet, e Advanced Encryption Standard (AES) para encriptar dados em repouso.

Tokenização

As tecnologias de tokenização substituem dados sensíveis por um token único. Essencialmente, é uma cadeia de caracteres gerada aleatoriamente e não sensível. Sem relação matemática, os tokens são irreversíveis, indecifráveis e inúteis para partes não autorizadas.

A relação entre os dados sensíveis e o token é armazenada numa base de dados externa altamente segura, conhecida como cofre de tokens (token vault). Ao processar pagamentos, o sistema utilizará o token em vez da informação de pagamento original, evitando que os dados sensíveis sejam expostos.

Autenticação multifator

A autenticação multifator (MFA) solicita que um cliente forneça dois ou mais tipos de verificação ao aceder à sua conta online e/ou ao fazer transações digitais. Isto geralmente inclui uma palavra-passe ou PIN, bem como autenticadores como:

- Códigos de uso único (OTPs) entregues por SMS ou chamada telefónica

- Códigos de verificação por e-mail

- Notificações push

- Tokens de segurança

- Biometria, como impressões digitais ou reconhecimento facial.

As palavras-passe são a primeira linha de defesa contra ameaças cibernéticas, mas têm falhas críticas. Os cibercriminosos têm um arsenal de táticas nefastas que lhes permitem quebrar palavras-passe fracas em segundos.

A MFA reduz o risco de violações ao implementar camadas adicionais de segurança. Protege os clientes de esquemas comuns ao consumidor e garante que as transações digitais são legítimas.

Uma pesquisa recente da Microsoft revela que 99,9% das contas comprometidas não têm autenticação multifator, o que destaca a sua importância para a segurança moderna:

Gestão de risco

O seu negócio pode estar fortificado com segurança de nível empresarial, mas e os fornecedores e prestadores de serviços com quem estabelece parcerias? Para ganhar a confiança dos seus clientes, precisa de tomar medidas dedicadas para identificar, avaliar e mitigar os riscos de segurança e vulnerabilidades apresentados por parceiros terceiros.

Isto inclui o seu fornecedor de plataforma de comércio eletrónico, bem como os fornecedores de gateway de pagamento, processador de pagamento e carteiras digitais.

As ferramentas de gestão de risco de terceiros podem ajudar. Elas reduzem os riscos dos fornecedores ao automatizar as avaliações de fornecedores, centralizar os dados entre as suas relações digitais e realizar monitorização contínua. Assim, pode criar perfis de risco precisos, realizar avaliações de risco aprofundadas e monitorizar continuamente as medidas de segurança dos fornecedores para garantir que cumprem as suas expectativas.

Conformidade com os padrões da indústria

Cumprir os padrões da indústria é essencial, e não apenas para garantir a confiança do cliente. Protege-o de ser vítima de ataques cibernéticos e violações de segurança que podem ter sérias repercussões financeiras e legais.

O Padrão de Segurança de Dados da Indústria de Cartões de Pagamento (PCI DSS) é um conjunto de regras e diretrizes que garantem que as empresas sigam as melhores práticas de segurança ao armazenar, processar e transmitir informações de cartão de crédito. Foi criado pela Visa, Mastercard, American Express e algumas outras grandes empresas de cartões de crédito.

O PCI DSS exige que as empresas implementem medidas de segurança como:

- Firewalls

- Encriptação de dados em repouso e em trânsito

- Atualizações regulares de software

- Proteções de palavras-passe fortes

- Acesso restrito aos dados dos titulares de cartões.

Ao cumprir o PCI DSS, melhora a proteção dos dados dos titulares de cartões, previne fraudes e comunica aos clientes que está comprometido em proteger os seus dados sensíveis durante as transações online.

Outras regulamentações que deve esforçar-se para cumprir incluem o Regulamento Geral sobre a Proteção de Dados (RGPD) e os Regulamentos de Serviços de Pagamento (PSRs).

Deteção de fraude

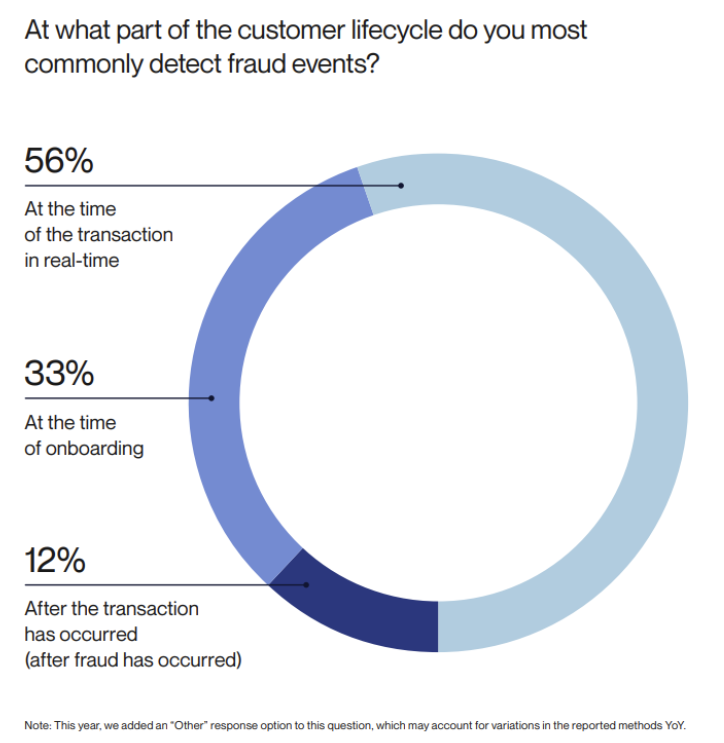

Sistemas avançados de deteção de fraude monitorizam dados transacionais em tempo real para identificar atividades suspeitas e alertá-lo em tempo real, desempenhando um papel crucial na prevenção de fraudes. A sua ampla adoção é uma das principais razões pelas quais 56% das empresas conseguem detetar fraudes no momento da transação, em vez de após a transação ter ocorrido, o que reduziu de 17% para 12%, de acordo com uma pesquisa da Alloy:

Embora a deteção de fraude baseada em regras ainda possa ser útil, a deteção de fraude alimentada por IA oferece o mais alto grau de segurança.

A deteção de fraude por IA e machine learning pode monitorizar e analisar vastos volumes de dados transacionais complexos a uma velocidade impressionante, permitindo-lhes detetar padrões e anomalias muito mais rapidamente do que os humanos. Ao fazê-lo, podem prevenir pagamentos fraudulentos antes que ocorram, protegendo os clientes de perdas financeiras se os seus dados sensíveis tiverem sido comprometidos.

Auditorias de segurança abrangentes

A realização de auditorias de segurança regulares inspira confiança nos clientes, garantindo-lhes que é proativo na sua missão de identificar e resolver riscos. Mas o que é exatamente uma auditoria de segurança?

Uma auditoria de segurança é uma avaliação e análise abrangente dos sistemas, processos e dados da sua empresa em relação à cibersegurança. Especificamente, visa identificar potenciais vulnerabilidades e ameaças de segurança com o objetivo de mitigar riscos e melhorar a segurança em toda a sua organização.

No contexto de pagamentos digitais, uma auditoria de segurança envolveria:

- Verificar e atualizar os controlos de segurança dos dados de pagamento, como encriptação de ponta a ponta e tokenização.

- Testar a segurança da rede e dos endpoints para proteção contra malware, skimming de cartões, ataques de força bruta e outras atividades maliciosas.

- Avaliar os controlos de autenticação e acesso.

- Analisar e atualizar as tecnologias e processos de prevenção e deteção de fraudes.

- Avaliar a conformidade com as regulamentações, garantindo a adesão às regras e diretrizes atualizadas.

- Garantir que os funcionários são formados em cibersegurança. Por exemplo, saber como detetar e responder a transações suspeitas, identificar e-mails de phishing e criar palavras-passe seguras.

Gere a confiança do consumidor com a segurança de pagamentos digitais

Encriptação de dados, autenticação multifator e tokenização são apenas algumas das linhas de defesa que pode usar para prevenir a fraude cibernética. Dito isto, a segurança dos pagamentos digitais vai além de proteger os clientes no ponto de compra. Envolve a mitigação de fraudes através da implementação proativa de medidas preventivas, como avaliações de risco, deteção de fraudes e conformidade regulamentar.

Ao fazer isso, pode criar experiências de compras online e pagamentos digitais seguras em que os seus clientes podem confiar, impulsionando a sua reputação juntamente com as vendas, a receita e a lealdade.

Written by

Joao Pereira