Die Sicherheit Ihrer digitalen Zahlungen bestimmt, ob Kunden Ihnen ausreichend vertrauen, um online zu bezahlen. Erfahren Sie mehr über die Gründe und lernen Sie wesentliche Best Practices kennen.

Wie Sicherheit bei digitalen Zahlungen das Vertrauen der Verbraucher stärkt

Wie Sicherheit bei digitalen Zahlungen das Vertrauen der Verbraucher stärkt

Kurz gesagt: Die Sicherheit Ihrer digitalen Zahlungen beeinflusst, ob Kunden Ihnen genug vertrauen, um online zu bezahlen. Lesen Sie weiter, um die Gründe dafür zu erfahren und wichtige Best Practices kennenzulernen.

Zusammenfassung

Angesichts der zunehmenden Bedrohung durch Zahlungsbetrug ist das Vertrauen der Kunden in Online-Transaktionen entscheidend für den Geschäftserfolg. Dieser Artikel erklärt, wie robuste Sicherheitsmassnahmen für digitale Zahlungen nicht nur vor Cyberkriminalität schützen, sondern auch das Kundenvertrauen stärken und die Loyalität fördern. Wir beleuchten die wichtigsten Strategien und Best Practices – von Verschlüsselung und Multi-Faktor-Authentifizierung bis hin zu Risikomanagement und der Einhaltung von Branchenstandards wie PCI DSS –, die Unternehmen implementieren sollten, um eine sichere Zahlungsumgebung zu schaffen.

Inhaltsverzeichnis

44 % der E-Commerce-Kunden sind bereits Opfer von Zahlungsbetrug geworden, über 40 % davon sogar zweimal oder öfter. Selbst Kunden, die noch nie selbst betroffen waren, tun sich deshalb oft schwer, Online-Transaktionen zu vertrauen. Dieser Vertrauensverlust kann zu Umsatzeinbussen, Kundenverlust und schwindender Loyalität führen. Aus diesem Grund ist die Sicherheit digitaler Zahlungen von entscheidender Bedeutung.

Die Sicherheit digitaler Zahlungen umfasst die Technologien, Dienstleistungen und Strategien, die zum Schutz der Kundendaten bei Online-Zahlungen eingesetzt werden. Sehen wir uns genauer an, wie Sie damit das Vertrauen Ihrer Kunden gewinnen und welche Schritte Sie unternehmen können, um Sicherheit auf Unternehmensniveau in Ihre digitale Zahlungsumgebung zu implementieren.

Was sind digitale Zahlungen?

Digitale Zahlungen beziehen sich auf jede Art von Transaktion, die online durchgeführt wird. Dies umfasst alle digitalen Zahlungspunkte, einschliesslich Websites, mobile Apps, soziale Medien und digitale Wallets.

Kunden bevorzugen digitale Zahlungen, weil sie bequem, flexibel und schnell sind. Sie ermöglichen es ihnen, Zahlungen direkt von ihrem Gerät aus zu tätigen. Dies wird durch digitale Wallets wie Apple Pay, Google Pay, PayPal und Venmo sowie durch Zahlungs-Gateways wie Stripe und Square erleichtert.

Es gibt jedoch ein grosses Hindernis, das Kunden bei Online-Käufen zögern lässt: die Cybersicherheit.

Wie die Sicherheit digitaler Zahlungen das Kundenvertrauen erhöht

Cyberbetrug ist eine vorherrschende Bedrohung, die Ihren Kunden bei digitalen Zahlungen stets bewusst ist.

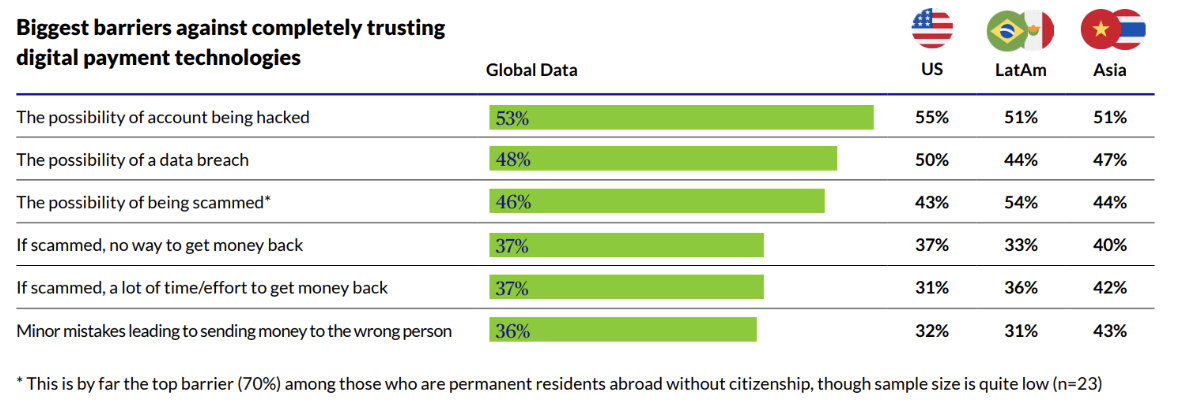

63 % der Kunden sind beim Online-Shopping «sehr» oder «ziemlich» besorgt über Cyberbetrug. Ihr grösstes Hindernis, digitalen Zahlungen zu vertrauen, ist die Möglichkeit, gehackt zu werden, gefolgt von der Möglichkeit, Opfer einer Datenpanne oder eines Betrugs zu werden:

Die Umsetzung von Massnahmen zur digitalen Zahlungssicherheit hilft Ihnen, Online-Konten und Transaktionen vor Cyberbetrug zu schützen. Angesichts der immer grösseren und komplexeren Bedrohungslandschaft müssen Unternehmen das Vertrauen der Kunden gewinnen, indem sie die Taktiken von Betrügern verstehen und Sicherheitsmassnahmen zu deren Bekämpfung ergreifen.

Einige der häufigsten Arten von Cyberbetrug sind:

Phishing-Betrug: Bei einem Phishing-Angriff gibt sich ein Betrüger als Ihr Unternehmen aus (oft mithilfe einer gefälschten E-Mail oder Website). Sein Ziel ist es, den Kunden dazu zu bringen, seine sensiblen Daten preiszugeben, wie z. B. Kreditkartendaten, Bankkontoinformationen oder Anmeldedaten.

Elektronisches Karten-Skimming: Hacker können heimlich Software zum Stehlen von Anmeldedaten auf Ihrer Website installieren. Wenn Kunden ihre Kartendaten eingeben, um eine Transaktion auf Ihrer Seite durchzuführen, kann der Hacker die eingegebenen Daten erfassen und für Kreditkartenbetrug verwenden.

Kreditkartenbetrug: Kreditkartenbetrug liegt vor, wenn ein Hacker, der sich Zugang zu den Kartendaten eines Opfers verschafft hat (durch Phishing, Karten-Skimming oder eine andere Methode), diese für betrügerische Einkäufe verwendet.

Kontoübernahme (Account Takeover): Bei einem Kontoübernahme-Angriff verschafft sich ein Betrüger Zugang zum Online-Konto eines Nutzers. Dies kann geschehen, indem er Sicherheitslücken auf Ihrer Website oder in Ihrer App ausnutzt oder die Anmeldedaten des Nutzers durch einen Phishing-Angriff oder eine Datenpanne stiehlt. Von dort aus können sie Details wie Telefonnummern oder E-Mail-Adressen ändern, um betrügerische Transaktionen durchzuführen.

Wenn die Daten Ihrer Kunden offengelegt oder ausgenutzt werden, sei es durch eine Datenpanne oder Cyberbetrug, wird Ihre Marke einen enormen Reputationsschaden erleiden. Daher ist es entscheidend, dass Kunden an jedem Touchpoint geschützt sind – von mobilen Apps und Online-Shops bis hin zu den von ihnen genutzten digitalen Wallets, Kreditkarten und Geräten.

Manchmal reicht es nicht aus, einfach nur Sicherheitsmassnahmen zu implementieren. Kunden verlassen sich auf sichtbare Sicherheitsmerkmale wie SSL-Zertifikate, die Zusicherung der PCI-Konformität und vertrauenswürdige Zahlungs-Gateways, um Ihre Vertrauenswürdigkeit zu überprüfen.

Wichtige Best Practices für die Sicherheit digitaler Zahlungen zum Aufbau von Kundenvertrauen

Digitale Zahlungen bringen Cybersicherheits-Herausforderungen mit sich, die das Kundenvertrauen untergraben. Wenn Sie jedoch robuste Sicherheitsmassnahmen in der gesamten digitalen Zahlungsumgebung Ihres Unternehmens integrieren, können Sie das Vertrauen in Ihr Geschäft fördern und loyale Kunden halten.

Welche Strategien sollten Sie also umsetzen, um die Sicherheit digitaler Zahlungen zu maximieren? Hier sind einige Best Practices:

Datenverschlüsselung

Verschlüsselung schützt sensible Zahlungsdaten wie Bankverbindungen, Kreditkartennummern und Sicherheitscodes, indem sie den Klartext in einen Geheimtext umwandelt. Dies macht die Daten für unbefugte Dritte unlesbar, verhindert Datenpannen und stellt sicher, dass Zahlungsinformationen vertraulich bleiben.

Stellen Sie sicher, dass die von Ihnen genutzten Plattformen und Apps zur Speicherung und Übertragung sensibler Zahlungsinformationen eine Ende-zu-Ende-Verschlüsselung bieten. Achten Sie auf SSL (Secure Sockets Layer) und TLS (Transport Layer Security) zum Schutz von Zahlungsdaten während der Übertragung im Internet und auf den Advanced Encryption Standard (AES) zur Verschlüsselung von ruhenden Daten (Data at Rest).

Tokenisierung

Tokenisierungs-Technologien ersetzen sensible Daten durch einen einzigartigen Token. Dabei handelt es sich im Wesentlichen um eine nicht-sensitive Zeichenfolge aus zufällig generierten Zeichen. Da keine mathematische Beziehung besteht, sind Tokens unumkehrbar, nicht zu entschlüsseln und für Unbefugte nutzlos.

Die Beziehung zwischen den sensiblen Daten und dem Token wird in einer hochsicheren externen Datenbank, einem sogenannten Token Vault, gespeichert. Bei der Zahlungsabwicklung verwendet das System den Token anstelle der ursprünglichen Zahlungsinformationen, wodurch verhindert wird, dass sensible Daten offengelegt werden.

Multi-Faktor-Authentifizierung

Die Multi-Faktor-Authentifizierung (MFA) fordert einen Kunden auf, zwei oder mehr Arten der Verifizierung anzugeben, wenn er auf sein Online-Konto zugreift und/oder digitale Transaktionen durchführt. Dies umfasst in der Regel ein Passwort oder eine PIN sowie Authentifikatoren wie:

- Einmalpasswörter (OTPs), die per SMS oder Anruf zugestellt werden

- Bestätigungscodes per E-Mail

- Push-Benachrichtigungen

- Sicherheitstokens

- Biometrische Daten wie Fingerabdrücke oder Gesichtserkennung.

Passwörter sind die erste Verteidigungslinie gegen Cyberbedrohungen, aber sie haben entscheidende Schwachstellen. Cyberkriminelle verfügen über ein ganzes Arsenal an raffinierten Taktiken, mit denen sie schwache Passwörter in Sekundenschnelle knacken können.

MFA reduziert das Risiko von Sicherheitsverletzungen durch die Implementierung zusätzlicher Sicherheitsebenen. Sie schützt Kunden vor gängigen Betrugsmaschen für Verbraucher und stellt sicher, dass digitale Transaktionen legitim sind.

Aktuelle Untersuchungen von Microsoft zeigen, dass 99,9 % der kompromittierten Konten keine Multi-Faktor-Authentifizierung verwenden, was unterstreicht, wie wichtig diese für die moderne Sicherheit ist:

Risikomanagement

Ihr Unternehmen mag mit Sicherheit auf Unternehmensniveau ausgestattet sein, aber wie steht es mit den Anbietern und Dienstleistern, mit denen Sie zusammenarbeiten? Um das Vertrauen Ihrer Kunden zu gewinnen, müssen Sie gezielte Schritte unternehmen, um die Sicherheitsrisiken und Schwachstellen von Drittpartnern zu identifizieren, zu bewerten und zu mindern.

Dazu gehören Ihr E-Commerce-Plattformanbieter sowie Anbieter von Zahlungs-Gateways, Zahlungsabwicklern und digitalen Wallets.

Tools für das Risikomanagement von Drittanbietern können hier helfen. Sie reduzieren Lieferantenrisiken, indem sie Lieferantenbewertungen automatisieren, Daten über Ihre digitalen Beziehungen zentralisieren und eine kontinuierliche Überwachung durchführen. So können Sie genaue Risikoprofile erstellen, detaillierte Risikobewertungen durchführen und die Sicherheitsmassnahmen der Anbieter kontinuierlich überwachen, um sicherzustellen, dass sie Ihren Erwartungen entsprechen.

Einhaltung von Branchenstandards

Die Einhaltung von Branchenstandards ist unerlässlich, und das nicht nur, um das Vertrauen der Kunden zu sichern. Sie schützt Sie davor, Opfer von Cyberangriffen und Sicherheitsverletzungen zu werden, die schwerwiegende finanzielle und rechtliche Konsequenzen haben können.

Der Payment Card Industry Data Security Standard (PCI DSS) ist ein Regelwerk, das sicherstellt, dass Unternehmen bei der Speicherung, Verarbeitung und Übertragung von Kreditkarteninformationen die besten Sicherheitspraktiken befolgen. Er wurde von Visa, Mastercard, American Express und einigen anderen grossen Kreditkartenunternehmen ins Leben gerufen.

PCI DSS schreibt vor, dass Unternehmen Sicherheitsmassnahmen wie die folgenden umsetzen:

- Firewalls

- Datenverschlüsselung für ruhende und übertragene Daten

- Regelmässige Software-Updates

- Starker Passwortschutz

- Eingeschränkter Zugriff auf Karteninhaberdaten.

Durch die Einhaltung von PCI DSS verbessern Sie den Schutz der Karteninhaberdaten, beugen Betrug vor und signalisieren Ihren Kunden, dass Sie sich für die Sicherung ihrer sensiblen Daten bei Online-Transaktionen einsetzen.

Weitere Vorschriften, deren Einhaltung Sie anstreben sollten, sind die Datenschutz-Grundverordnung (DSGVO) und die Zahlungsdienste-Richtlinien (PSRs).

Betrugserkennung

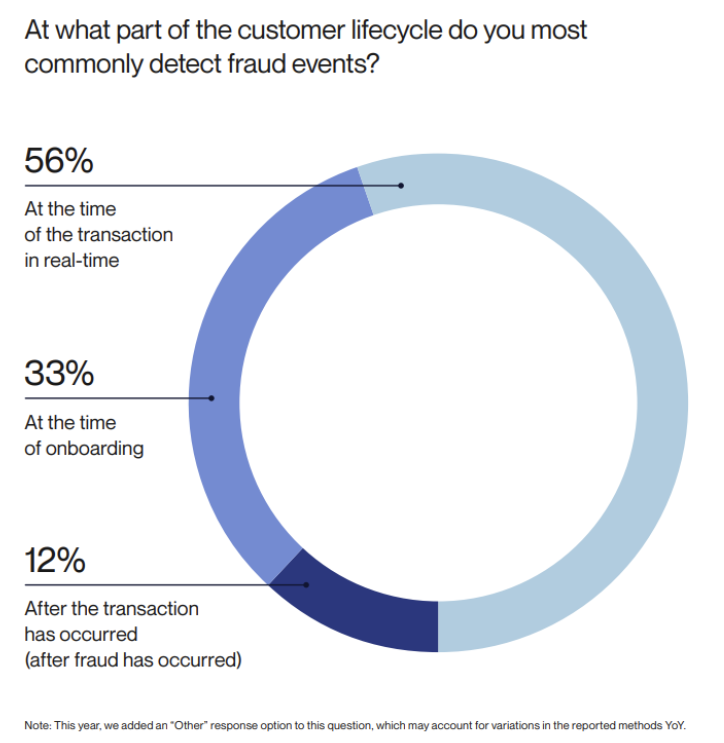

Fortschrittliche Betrugserkennungssysteme überwachen Transaktionsdaten in Echtzeit, um verdächtige Aktivitäten zu erkennen und Sie in Echtzeit zu warnen. Sie spielen eine entscheidende Rolle bei der Betrugsprävention. Ihre weite Verbreitung ist ein Hauptgrund dafür, dass 56 % der Unternehmen Betrug bereits zum Zeitpunkt der Transaktion erkennen. Laut einer Studie von Alloy ist der Anteil der Betrugsfälle, die erst nach der Transaktion entdeckt werden, dadurch von 17 % auf 12 % gesunken:

Obwohl regelbasierte Betrugserkennung immer noch nützlich sein kann, bietet die KI-gestützte Betrugserkennung das höchste Mass an Sicherheit.

KI- und Machine-Learning-Systeme zur Betrugserkennung können riesige Mengen komplexer Transaktionsdaten blitzschnell überwachen und analysieren, wodurch sie Muster und Anomalien viel schneller als Menschen erkennen können. Dadurch können sie betrügerische Zahlungen verhindern, bevor sie stattfinden, und Kunden vor finanziellen Verlusten schützen, falls ihre sensiblen Daten kompromittiert wurden.

Umfassende Sicherheits-Audits

Die Durchführung regelmässiger Sicherheits-Audits schafft Kundenvertrauen, indem Sie Ihren Kunden versichern, dass Sie Risiken proaktiv identifizieren und beheben. Aber was genau ist ein Sicherheits-Audit?

Ein Sicherheits-Audit ist eine umfassende Bewertung und Analyse der Systeme, Prozesse und Daten Ihres Unternehmens in Bezug auf die Cybersicherheit. Konkret zielt es darauf ab, potenzielle Sicherheitslücken und Bedrohungen zu identifizieren, um Risiken zu mindern und die Sicherheit in Ihrem gesamten Unternehmen zu verbessern.

Im Kontext digitaler Zahlungen würde ein Sicherheits-Audit Folgendes umfassen:

- Überprüfung und Aktualisierung der Sicherheitskontrollen für Zahlungsdaten, wie Ende-zu-Ende-Verschlüsselung und Tokenisierung.

- Testen der Netzwerk- und Endpunktsicherheit zum Schutz vor Malware, Karten-Skimming, Brute-Force-Angriffen und anderen bösartigen Aktivitäten.

- Bewertung der Authentifizierungs- und Zugriffskontrollen.

- Analyse und Aktualisierung von Technologien und Prozessen zur Betrugsprävention und -erkennung.

- Bewertung der Einhaltung von Vorschriften, um die Befolgung aktualisierter Regeln und Richtlinien sicherzustellen.

- Sicherstellen, dass die Mitarbeitenden in Cybersicherheit geschult sind. Zum Beispiel, wie man verdächtige Transaktionen erkennt und darauf reagiert, Phishing-E-Mails identifiziert und sichere Passwörter erstellt.

Bauen Sie mit Sicherheit bei digitalen Zahlungen das Vertrauen Ihrer Kunden auf

Datenverschlüsselung, Multi-Faktor-Authentifizierung und Tokenisierung sind nur einige der Verteidigungslinien, die Sie nutzen können, um Cyberbetrug zu verhindern. Die Sicherheit digitaler Zahlungen bedeutet jedoch mehr, als nur die Kunden am Point of Purchase zu schützen. Es geht darum, Betrug durch die proaktive Umsetzung von Präventivmassnahmen wie Risikobewertungen, Betrugserkennung und die Einhaltung von Vorschriften zu mindern.

Dadurch schaffen Sie sichere Online-Shopping- und Zahlungserlebnisse, denen Ihre Kunden vertrauen können, was Ihren Ruf sowie Umsatz, Ertrag und Kundenbindung stärkt.

Written by

Mustafa Aybek