De beveiliging van uw digitale betalingen beïnvloedt of klanten voldoende vertrouwen in u hebben om online te betalen. Lees door om te ontdekken waarom en verken essentiële best practices.

Hoe beveiliging van digitale betalingen het vertrouwen van consumenten creëert

Hoe beveiliging van digitale betalingen het vertrouwen van consumenten creëert

44% van de e-commerceklanten is al het slachtoffer geworden van betalingsfraude, en meer dan 40% van hen zelfs twee keer of vaker. Zelfs klanten die nog nooit zelf het slachtoffer zijn geweest, kunnen daardoor moeite hebben om onlinetransacties te vertrouwen. Deze uitholling van het klantenvertrouwen kan leiden tot verlies van verkoop, klanten en loyaliteit. Daarom is de beveiliging van digitale betalingen zo cruciaal.

Samenvatting

De beveiliging van uw digitale betalingen beïnvloedt of klanten u genoeg vertrouwen om online te betalen. Lees verder om te ontdekken waarom, en verken de belangrijkste best practices.

Inhoudsopgave

De beveiliging van digitale betalingen omvat de technologieën, diensten en strategieën die worden gebruikt om de gegevens van klanten te beschermen terwijl ze online betalen. We gaan dieper in op hoe het u helpt het vertrouwen van uw klanten te winnen en bespreken enkele stappen die u kunt nemen om beveiliging op bedrijfsniveau in uw digitale betalingsomgeving te implementeren.

Wat zijn digitale betalingen?

Digitale betalingen verwijzen naar elk type transactie dat online wordt uitgevoerd. Dit omvat alle digitale betaalcontactpunten, waaronder websites, mobiele apps, sociale media en digitale portemonnees.

Klanten geven de voorkeur aan digitale betalingen omdat ze gemak, flexibiliteit en snelheid bieden. Het stelt hen in staat om rechtstreeks vanaf hun toestel digitale betalingen te doen. Dit wordt mogelijk gemaakt door digitale portemonnees zoals Apple Pay, Google Pay, PayPal en Venmo, en betaalgateways zoals Stripe en Square.

Er is echter één belangrijk obstakel dat klanten doet aarzelen om online aankopen te doen, en dat is cyberbeveiliging.

Hoe de beveiliging van digitale betalingen het vertrouwen van de klant vergroot

Cyberfraude is een constante dreiging waar uw klanten aan denken wanneer ze digitale betalingen uitvoeren.

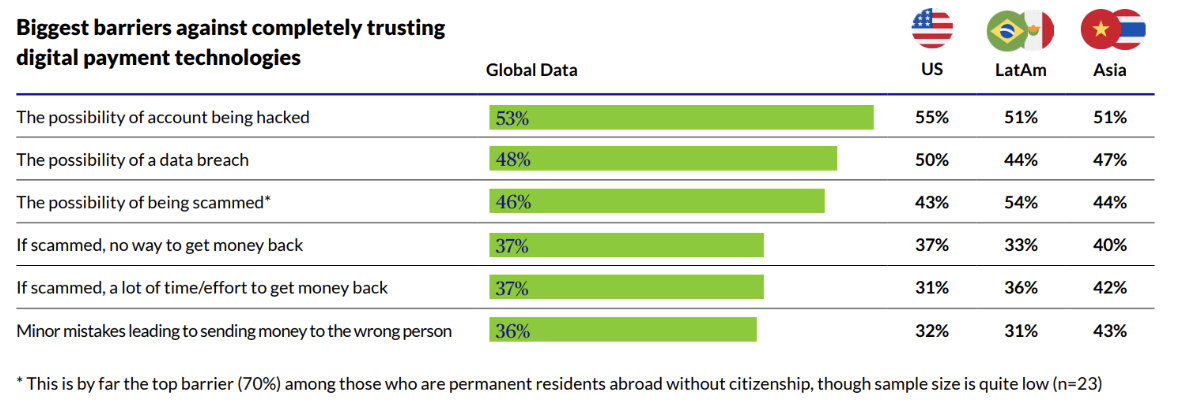

63% van de klanten is ‘zeer’ of ‘tamelijk’ bezorgd over cyberfraude bij het online shoppen. Het grootste obstakel voor hun vertrouwen in digitale betalingen is de mogelijkheid om gehackt te worden, gevolgd door het risico op een datalek of oplichting:

Het implementeren van beveiligingsmaatregelen voor digitale betalingen helpt u online accounts en transacties te beschermen tegen cyberfraude. Nu het dreigingslandschap steeds groter en complexer wordt, moeten bedrijven het vertrouwen van hun klanten winnen door de tactieken van fraudeurs te begrijpen en beveiligingsmaatregelen te implementeren om ze te bestrijden.

Enkele van de meest voorkomende vormen van cyberfraude zijn:

- Phishing: Bij een phishingaanval doet een oplichter zich voor als uw bedrijf (vaak via een valse e-mail of website). Het doel is om de klant te misleiden om gevoelige gegevens af te staan, zoals kredietkaartgegevens, bankrekeninginformatie of inloggegevens.

- Elektronisch skimmen van kaarten: Hackers kunnen in het geheim software op uw website installeren die inloggegevens steelt. Wanneer klanten hun kaartgegevens invoeren om een transactie op uw site uit te voeren, kan de hacker de ingevoerde gegevens onderscheppen en gebruiken voor kredietkaartfraude.

- Kredietkaartfraude: Kredietkaartfraude vindt plaats wanneer een hacker die toegang heeft gekregen tot de kaartgegevens van een slachtoffer (via phishing, skimmen of een andere methode) deze gebruikt om frauduleuze aankopen te doen.

- Accountovername: Bij een accountovername krijgt een fraudeur toegang tot de online account van een gebruiker. Dit kan gebeuren door misbruik te maken van beveiligingslekken op uw website of app, of door de inloggegevens van de gebruiker te stelen via een phishingaanval of een datalek. Van daaruit kunnen ze gegevens zoals telefoonnummers of e-mailadressen wijzigen om frauduleuze transacties uit te voeren.

Als de gegevens van uw klanten worden blootgesteld of misbruikt, hetzij door een datalek of cyberfraude, zal uw merk enorme reputatieschade oplopen. Het is dus cruciaal dat klanten op elk contactpunt beschermd zijn, van mobiele apps en webwinkels tot de digitale portemonnees, kredietkaarten en toestellen die ze gebruiken.

Soms is het niet voldoende om alleen maar beveiligingsmaatregelen te implementeren. Klanten vertrouwen op zichtbare veiligheidsindicatoren, zoals SSL-certificaten, de garantie van PCI-compliance en vertrouwde betaalgateways, om uw betrouwbaarheid te controleren.

Belangrijkste best practices voor de beveiliging van digitale betalingen om het vertrouwen van de klant op te bouwen

Digitale betalingen brengen cyberveiligheidsuitdagingen met zich mee die het vertrouwen van de klant uithollen. Integreer echter robuuste beveiligingsmaatregelen in de digitale betalingsomgeving van uw organisatie, en u kunt het vertrouwen in uw bedrijf versterken en trouwe klanten behouden.

Welke strategieën moet u dus implementeren om de beveiliging van digitale betalingen te maximaliseren? Hier zijn enkele best practices:

Gegevensversleuteling

Versleuteling beschermt gevoelige betalingsgegevens, zoals bankrekeningnummers, kredietkaartnummers en beveiligingscodes, door de leesbare tekst (plaintext) onleesbaar te maken (ciphertext). Dit maakt het onleesbaar voor onbevoegden, voorkomt datalekken en zorgt ervoor dat betalingsinformatie vertrouwelijk blijft.

Zorg ervoor dat de platformen en apps die u gebruikt om gevoelige betalingsinformatie op te slaan en te verzenden, end-to-endversleuteling bieden. Let op SSL (Secure Sockets Layer) en TLS (Transport Layer Security) om betalingsgegevens te beschermen terwijl ze via het internet worden verzonden, en op Advanced Encryption Standard (AES) om opgeslagen gegevens te versleutelen.

Tokenisatie

Tokenisatietechnologieën vervangen gevoelige gegevens door een uniek token. Dat is in wezen een niet-gevoelige reeks willekeurig gegenereerde tekens. Omdat er geen wiskundige relatie is, zijn tokens onomkeerbaar, onontcijferbaar en nutteloos voor onbevoegden.

De relatie tussen de gevoelige gegevens en het token wordt opgeslagen in een zeer veilige externe database die een token-kluis wordt genoemd. Bij het verwerken van betalingen zal het systeem het token gebruiken in plaats van de oorspronkelijke betalingsinformatie, waardoor wordt voorkomen dat gevoelige gegevens worden blootgesteld.

Multi-factorauthenticatie

Multi-factorauthenticatie (MFA) vraagt een klant om twee of meer soorten verificatie te geven bij het openen van hun online account en/of het doen van digitale transacties. Dit omvat doorgaans een wachtwoord of pincode, evenals authenticators zoals:

- Eenmalige wachtwoorden (OTP’s) die via sms of een telefoontje worden bezorgd

- Verificatiecodes via e-mail

- Pushmeldingen

- Beveiligingstokens

- Biometrische gegevens, zoals vingerafdrukken of gezichtsherkenning.

Wachtwoorden zijn de eerste verdedigingslinie tegen cyberdreigingen, maar ze hebben cruciale zwakheden. Cybercriminelen hebben een arsenaal aan snode tactieken waarmee ze zwakke wachtwoorden in enkele seconden kunnen kraken.

MFA vermindert het risico op inbreuken door extra beveiligingslagen te implementeren. Het beschermt klanten tegen veelvoorkomende oplichtingspraktijken en zorgt ervoor dat digitale transacties legitiem zijn.

Recent onderzoek van Microsoft toont aan dat 99,9% van de gecompromitteerde accounts geen multi-factorauthenticatie heeft, wat benadrukt hoe belangrijk het is voor moderne beveiliging:

Risicobeheer

Uw bedrijf is misschien versterkt met beveiliging op bedrijfsniveau, maar hoe zit het met de leveranciers en dienstverleners waarmee u samenwerkt? Om het vertrouwen van uw klanten te winnen, moet u gerichte stappen ondernemen om de veiligheidsrisico’s en kwetsbaarheden van externe partners te identificeren, te beoordelen en te beperken.

Dit omvat uw e-commerceplatformprovider, evenals providers van betaalgateways, betalingsverwerkers en digitale portemonnees.

Tools voor risicobeheer van derden kunnen hierbij helpen. Ze verminderen leveranciersrisico’s door leveranciersbeoordelingen te automatiseren, gegevens over uw digitale relaties te centraliseren en continue monitoring uit te voeren. Zo kunt u nauwkeurige risicoprofielen opstellen, diepgaande risicoanalyses uitvoeren en de veiligheidsmaatregelen van leveranciers voortdurend controleren om ervoor te zorgen dat ze aan uw verwachtingen voldoen.

Naleving van industrienormen

Het naleven van industrienormen is essentieel, en niet alleen om het vertrouwen van de klant te winnen. Het beschermt u tegen cyberaanvallen en beveiligingsinbreuken die ernstige financiële en juridische gevolgen kunnen hebben.

De Payment Card Industry Data Security Standard (PCI DSS) is een reeks regels en richtlijnen die ervoor zorgen dat bedrijven de beste beveiligingspraktijken volgen bij het opslaan, verwerken en doorgeven van kredietkaartinformatie. Het werd opgericht door Visa, Mastercard, American Express en enkele andere grote kredietkaartmaatschappijen.

PCI DSS schrijft voor dat bedrijven beveiligingsmaatregelen implementeren zoals:

- Firewalls

- Gegevensversleuteling bij opslag en verzending

- Regelmatige software-updates

- Sterke wachtwoordbeveiliging

- Beperkte toegang tot kaarthoudergegevens.

Door PCI DSS na te leven, verbetert u de bescherming van kaarthoudergegevens, voorkomt u fraude en communiceert u naar klanten dat u zich inzet voor de beveiliging van hun gevoelige gegevens tijdens onlinetransacties.

Andere regelgevingen die u moet nastreven zijn de Algemene Verordening Gegevensbescherming (AVG) en de Payment Services Regulations (PSR’s).

Fraudedetectie

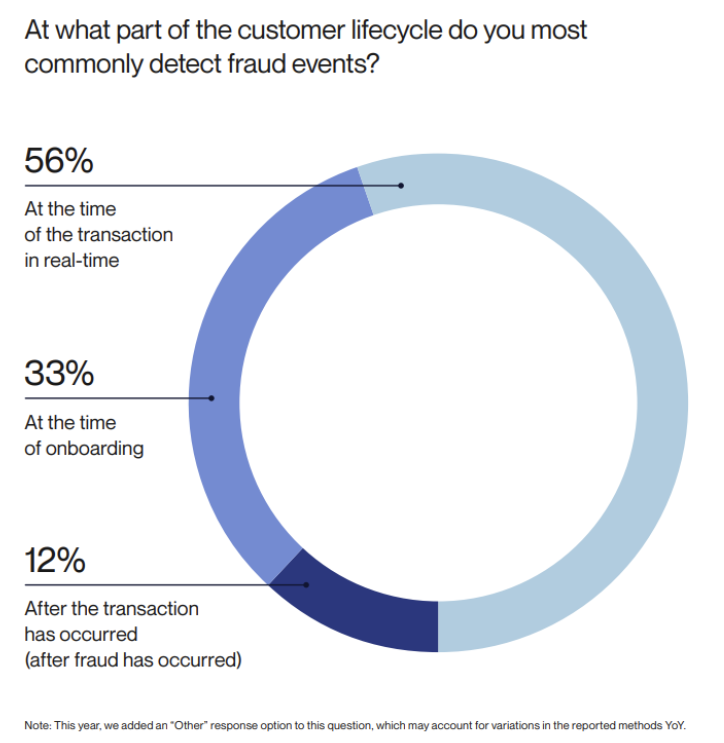

Geavanceerde fraudedetectiesystemen monitoren transactiegegevens in realtime om verdachte activiteiten te identificeren en u in realtime te waarschuwen, wat een cruciale rol speelt in fraudepreventie. Hun wijdverbreide toepassing is een belangrijke reden waarom 56% van de bedrijven fraude kan detecteren op het moment van de transactie, in plaats van nadat de transactie heeft plaatsgevonden, wat is gedaald van 17% naar 12%, volgens onderzoek van Alloy:

Hoewel op regels gebaseerde fraudedetectie nog steeds nuttig kan zijn, biedt AI-gestuurde fraudedetectie de hoogste mate van beveiliging.

AI en machine learning fraudedetectie kunnen enorme hoeveelheden complexe transactiegegevens bliksemsnel controleren en analyseren, waardoor ze patronen en afwijkingen veel sneller kunnen opsporen dan mensen. Op die manier kunnen ze frauduleuze betalingen voorkomen voordat ze plaatsvinden, en klanten beschermen tegen financiële verliezen als hun gevoelige gegevens zijn gecompromitteerd.

Uitgebreide veiligheidsaudits

Het regelmatig uitvoeren van veiligheidsaudits wekt vertrouwen bij klanten door hen te verzekeren dat u proactief bent in uw missie om risico’s te identificeren en aan te pakken. Maar wat is een veiligheidsaudit precies?

Een veiligheidsaudit is een uitgebreide evaluatie en analyse van de systemen, processen en gegevens van uw bedrijf op het gebied van cyberbeveiliging. Het is specifiek gericht op het identificeren van potentiële veiligheidskwetsbaarheden en -bedreigingen met het doel risico’s te beperken en de beveiliging in uw hele organisatie te verbeteren.

In de context van digitale betalingen zou een veiligheidsaudit het volgende inhouden:

- Controleren en bijwerken van beveiligingscontroles voor betalingsgegevens, zoals end-to-endversleuteling en tokenisatie.

- Testen van netwerk- en endpointbeveiliging om te beschermen tegen malware, het skimmen van kaarten, brute-forceaanvallen en andere kwaadaardige activiteiten.

- Beoordelen van authenticatie- en toegangscontroles.

- Analyseren en bijwerken van technologieën en processen voor fraudepreventie en -detectie.

- Evalueren van de naleving van regelgeving, en ervoor zorgen dat de bijgewerkte regels en richtlijnen worden gevolgd.

- Ervoor zorgen dat werknemers getraind zijn in cyberbeveiliging. Bijvoorbeeld, weten hoe ze verdachte transacties kunnen herkennen en erop kunnen reageren, phishingmails kunnen identificeren en veilige wachtwoorden aanmaken.

Bouw consumentenvertrouwen op met beveiliging van digitale betalingen

Gegevensversleuteling, multi-factorauthenticatie en tokenisatie zijn slechts enkele van de verdedigingslinies die u kunt gebruiken om cyberfraude te voorkomen. Dat gezegd hebbende, gaat de beveiliging van digitale betalingen over meer dan alleen het beschermen van klanten op het moment van aankoop. Het omvat het beperken van fraude door de proactieve implementatie van preventieve maatregelen, zoals risicobeoordelingen, fraudedetectie en naleving van de regelgeving.

Zo kunt u veilige online winkel- en digitale betaalervaringen creëren die uw klanten kunnen vertrouwen, wat uw reputatie, verkoop, omzet en loyaliteit ten goede komt.

Written by

Lotte Vermeulen