La seguridad de tus pagos digitales determina si los clientes confían lo suficiente en ti como para hacer pagos en línea. Continúa leyendo para saber por qué y conocer las principales mejores prácticas.

Cómo la seguridad en los pagos digitales construye la confianza del consumidor

Cómo la seguridad en los pagos digitales construye la confianza del consumidor

En resumen

La seguridad de sus pagos digitales afecta la confianza de los clientes para realizar pagos en línea. Siga leyendo para descubrir por qué y explore las mejores prácticas clave.

El 44 % de los clientes de ecommerce han sido víctimas de fraude en pagos, y más del 40 % lo ha sufrido dos o más veces. Por lo tanto, incluso los clientes que nunca han sido víctimas pueden tener dificultades para confiar en las transacciones en línea. Esta erosión de la confianza del cliente puede llevar a la pérdida de ventas, clientes y lealtad, razón por la cual la seguridad de los pagos digitales es tan crucial.

La seguridad de los pagos digitales abarca las tecnologías, los servicios y las estrategias utilizadas para proteger los datos de los clientes mientras realizan pagos en línea. Profundicemos en cómo le ayuda a asegurar la confianza del cliente y repasemos algunos pasos que puede seguir para implementar seguridad de nivel empresarial en su entorno de pagos digitales.

Resumen

Este artículo explora cómo la seguridad de los pagos digitales genera confianza en el consumidor, los riesgos cibernéticos más comunes y las mejores prácticas que las empresas pueden implementar para proteger a sus clientes y fomentar la lealtad.

Tabla de Contenidos

¿Qué son los pagos digitales?

Los pagos digitales se refieren a cualquier tipo de transacción que se realiza en línea. Cubre todos los puntos de contacto de pago digital, incluidos sitios web, aplicaciones móviles, redes sociales y carteras digitales.

Los clientes prefieren los pagos digitales porque ofrecen comodidad, flexibilidad y rapidez. Les permite realizar pagos digitales directamente desde su dispositivo. Esto se ve facilitado por carteras digitales como Apple Pay, Google Pay, PayPal y Venmo, junto con pasarelas de pago como Stripe y Square.

Sin embargo, hay un obstáculo importante que hace que los clientes duden en realizar compras en línea, y es la ciberseguridad.

Cómo la seguridad de los pagos digitales aumenta la confianza del cliente

El fraude cibernético es una amenaza predominante que está en la mente de sus clientes cuando realizan pagos digitales.

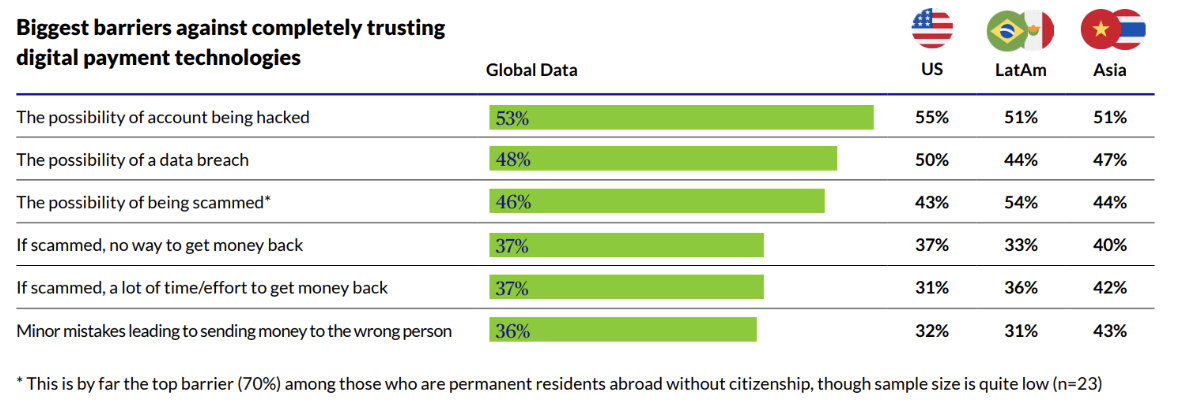

El 63 % de los clientes están “muy” o “bastante” preocupados por el fraude cibernético al comprar en línea. Su mayor obstáculo para confiar en los pagos digitales es la posibilidad de ser hackeados, seguido de la posibilidad de ser víctima de una filtración de datos o de una estafa:

La implementación de medidas de seguridad para pagos digitales le ayuda a defender las cuentas y transacciones en línea contra el fraude cibernético. Con un panorama de amenazas cada vez más vasto y complejo, las empresas deben ganarse la confianza de los clientes comprendiendo las tácticas utilizadas por los estafadores e implementando medidas de seguridad para combatirlas.

Algunos de los tipos más prevalentes de fraude cibernético incluyen:

- Estafas de phishing: En un ataque de phishing, un estafador se hará pasar por su empresa (a menudo utilizando un correo electrónico o sitio web falso). Su objetivo es engañar al cliente para que entregue sus datos confidenciales, como los detalles de la tarjeta de crédito, la información de la cuenta bancaria o las credenciales de inicio de sesión.

- Skimming electrónico de tarjetas: Los hackers pueden instalar secretamente en su sitio web software para robar credenciales. Cuando los clientes ingresan los datos de su tarjeta para realizar una transacción en su sitio, el hacker puede capturar los datos que ingresan y utilizarlos para cometer fraude con tarjetas de crédito.

- Fraude con tarjeta de crédito: El fraude con tarjeta de crédito ocurre cuando un hacker que ha obtenido acceso a los datos de la tarjeta de una víctima (a través de phishing, skimming de tarjetas u otro método) los utiliza para cometer compras fraudulentas.

- Toma de control de cuentas: En un ataque de toma de control de cuentas, un estafador obtiene acceso a la cuenta en línea de un usuario. Esto podría ser explotando vulnerabilidades de seguridad en su sitio web o aplicación, o robando las credenciales de inicio de sesión del usuario a través de un ataque de phishing o una filtración de datos. A partir de ahí, pueden cambiar detalles como números de teléfono o direcciones de correo electrónico para realizar transacciones fraudulentas.

Si los datos de sus clientes se exponen o explotan, ya sea a través de una filtración de datos o fraude cibernético, su marca sufrirá un gran golpe a su reputación. Por lo tanto, es crucial que los clientes estén protegidos en cada punto de contacto, desde las aplicaciones móviles y las tiendas en línea hasta las carteras digitales, las tarjetas de crédito y los dispositivos que utilizan.

A veces, no basta con simplemente implementar medidas de seguridad. Los clientes confían en indicadores de seguridad visibles, como certificados SSL, garantía de cumplimiento de PCI y pasarelas de pago confiables, para validar su fiabilidad.

Mejores prácticas clave de seguridad en pagos digitales para generar confianza en el cliente

Los pagos digitales presentan desafíos de ciberseguridad que erosionan la confianza del cliente. Sin embargo, si integra medidas de seguridad sólidas en todo el entorno de pagos digitales de su organización, podrá fomentar la confianza en su negocio y mantener clientes leales.

Entonces, ¿qué estrategias debería implementar para maximizar la seguridad de los pagos digitales? Aquí hay algunas de las mejores prácticas:

Cifrado de datos

El cifrado protege los datos de pago confidenciales, como los detalles de cuentas bancarias, los números de tarjetas de crédito y los códigos de seguridad, al convertir el texto sin formato en texto cifrado. Esto lo hace ilegible para terceros no autorizados, previniendo filtraciones de datos y asegurando que la información de pago permanezca confidencial.

Asegúrese de que las plataformas y aplicaciones que utiliza para almacenar y transmitir información de pago confidencial ofrezcan cifrado de extremo a extremo. Busque SSL (Secure Sockets Layer) y TLS (Transport Layer Security) para proteger los datos de pago mientras se transmiten por Internet, y el Estándar de Cifrado Avanzado (AES) para cifrar los datos en reposo.

Tokenización

Las tecnologías de tokenización reemplazan los datos confidenciales por un token único. Esencialmente, es una cadena de caracteres generada aleatoriamente que no es confidencial. Al no tener una relación matemática, los tokens son irreversibles, indescifrables e inútiles para terceros no autorizados.

La relación entre los datos confidenciales y el token se almacena en una base de datos externa de alta seguridad conocida como bóveda de tokens. Al procesar los pagos, el sistema utilizará el token en lugar de la información de pago original, evitando que los datos confidenciales queden expuestos.

Autenticación multifactor

La autenticación multifactor (MFA) solicita al cliente que proporcione dos o más tipos de verificación al acceder a su cuenta en línea y/o al realizar transacciones digitales. Esto generalmente incluye una contraseña o PIN, así como autenticadores como:

- Contraseñas de un solo uso (OTP) entregadas por SMS o llamada telefónica

- Códigos de verificación por correo electrónico

- Notificaciones push

- Tokens de seguridad

- Datos biométricos, como huellas dactilares o reconocimiento facial.

Las contraseñas son la primera línea de defensa contra las amenazas cibernéticas, but tienen fallas críticas. Los ciberdelincuentes tienen un arsenal de tácticas maliciosas bajo la manga que les permiten descifrar contraseñas débiles en segundos.

La MFA reduce el riesgo de filtraciones al implementar capas adicionales de seguridad. Protege a los clientes de las estafas comunes al consumidor y garantiza que las transacciones digitales sean legítimas.

Una investigación reciente de Microsoft revela que el 99.9 % de las cuentas comprometidas no tienen autenticación multifactor, lo que resalta cuán importante es para la seguridad moderna:

Gestión de riesgos

Su negocio puede estar fortalecido con seguridad de nivel empresarial, pero ¿qué pasa con los proveedores y prestadores de servicios con los que se asocia? Para ganarse la confianza de sus clientes, debe tomar medidas específicas para identificar, evaluar y mitigar los riesgos y vulnerabilidades de seguridad que presentan los socios externos.

Esto incluye a su proveedor de la plataforma de ecommerce, así como a los proveedores de pasarelas de pago, procesadores de pago y carteras digitales.

Las herramientas de gestión de riesgos de terceros pueden ayudar en este caso. Reducen los riesgos de los proveedores al automatizar las evaluaciones, centralizar los datos de sus relaciones digitales y realizar un monitoreo continuo. De este modo, puede crear perfiles de riesgo precisos, realizar evaluaciones de riesgo exhaustivas y monitorear continuamente las medidas de seguridad de los proveedores para garantizar que cumplan con sus expectativas.

Cumplimiento de los estándares de la industria

Cumplir con los estándares de la industria es esencial, y no solo para asegurar la confianza del cliente. Lo protege de ser víctima de ciberataques y violaciones de seguridad que pueden tener graves repercusiones financieras y legales.

El Estándar de Seguridad de Datos para la Industria de Tarjetas de Pago (PCI DSS) es un conjunto de reglas y directrices que garantizan que las empresas sigan las mejores prácticas de seguridad al almacenar, procesar y transmitir información de tarjetas de crédito. Fue creado por Visa, Mastercard, American Express y algunas otras importantes compañías de tarjetas de crédito.

PCI DSS exige que las empresas implementen medidas de seguridad como:

- Firewalls

- Cifrado de datos en reposo y en tránsito

- Actualizaciones de software periódicas

- Protecciones de contraseñas seguras

- Acceso restringido a los datos de los titulares de tarjetas.

Al cumplir con PCI DSS, mejora la protección de los datos de los titulares de tarjetas, previene el fraude y comunica a los clientes que está comprometido con la seguridad de sus datos confidenciales durante las transacciones en línea.

Otras regulaciones que debe esforzarse por cumplir incluyen el Reglamento General de Protección de Datos (RGPD) y las Regulaciones de Servicios de Pago (PSR).

Detección de fraudes

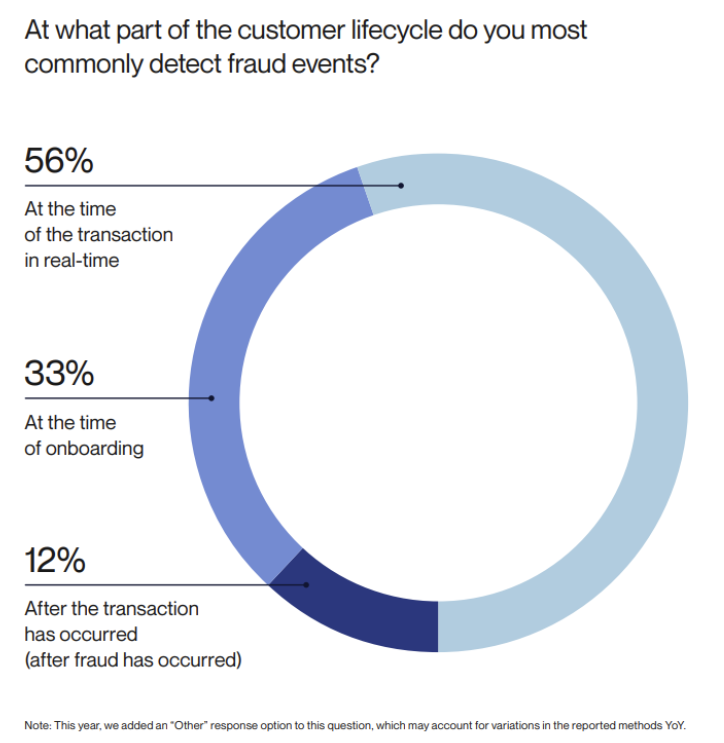

Los sistemas avanzados de detección de fraudes monitorean los datos transaccionales en tiempo real para identificar actividades sospechosas y alertarlo en tiempo real, desempeñando un papel fundamental en la prevención del fraude. Su adopción generalizada es una de las razones principales por las que el 56 % de las empresas pueden detectar el fraude en el punto de la transacción. La detección después de que la transacción haya ocurrido se ha reducido del 17 % al 12 %, según una investigación de Alloy:

Aunque la detección de fraudes basada en reglas todavía puede ser útil, la detección de fraudes impulsada por IA ofrece el más alto grado de seguridad.

La IA y el aprendizaje automático para la detección de fraudes pueden monitorear y analizar enormes volúmenes de datos transaccionales complejos a la velocidad de la luz, permitiéndoles detectar patrones y anomalías mucho más rápido que los humanos. Al hacerlo, pueden prevenir pagos fraudulentos antes de que ocurran, protegiendo a los clientes de pérdidas financieras si sus datos confidenciales han sido comprometidos.

Auditorías de seguridad integrales

Realizar auditorías de seguridad periódicas infunde confianza en los clientes al asegurarles que usted es proactivo en su misión de identificar y abordar los riesgos. Pero, ¿qué es exactamente una auditoría de seguridad?

Una auditoría de seguridad es una evaluación y análisis exhaustivos de los sistemas, procesos y datos de su empresa en relación con la ciberseguridad. Específicamente, tiene como objetivo identificar posibles vulnerabilidades y amenazas de seguridad con el fin de mitigar los riesgos y mejorar la seguridad en toda su organización.

En el contexto de los pagos digitales, una auditoría de seguridad implicaría:

- Verificar y actualizar los controles de seguridad de los datos de pago, como el cifrado de extremo a extremo y la tokenización.

- Probar la seguridad de la red y de los puntos finales para proteger contra malware, skimming de tarjetas, ataques de fuerza bruta y otras actividades maliciosas.

- Evaluar los controles de autenticación y acceso.

- Analizar y actualizar las tecnologías y los procesos de prevención y detección de fraudes.

- Evaluar el cumplimiento de las regulaciones, garantizando la adhesión a las reglas y directrices actualizadas.

- Asegurarse de que los empleados estén capacitados en ciberseguridad. Por ejemplo, saber cómo detectar y responder a transacciones sospechosas, identificar correos electrónicos de phishing y crear contraseñas seguras.

Genere confianza en el consumidor con la seguridad de los pagos digitales

El cifrado de datos, la autenticación multifactor y la tokenización son solo algunas de las líneas de defensa que puede utilizar para prevenir el fraude cibernético. Dicho esto, la seguridad de los pagos digitales va más allá de proteger a los clientes en el punto de compra. Implica mitigar el fraude a través de la implementación proactiva de medidas preventivas, como evaluaciones de riesgos, detección de fraudes y cumplimiento normativo.

Al hacerlo, puede crear experiencias seguras de compras en línea y pagos digitales en las que sus clientes puedan confiar, impulsando su reputación junto con las ventas, los ingresos y la lealtad.

“`

Escrito por

Diego Lozano